2014, l'année de tous les records sur le marché du crédit immobilier

Le 02-02-2015 à 12h12

A l'approche de 2015, il semble légitime de porter un regard interrogateur sur les 12 derniers mois qui ont porté les taux d'intérêt vers des niveaux encore jamais vus. Selon les derniers chiffres publiés ce mardi par l'Observatoire Crédit Logement, le taux moyen des crédits immobiliers aurait encore reculé en novembre 2014, pour atteindre 2,38 %.

Les taux ne cessent de chuter

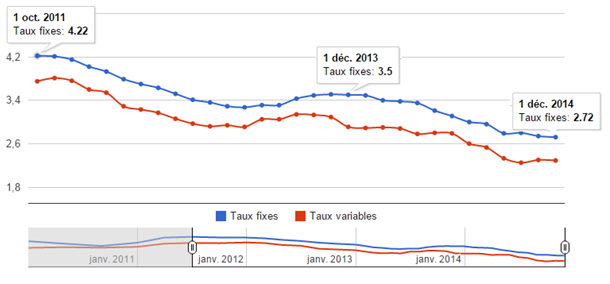

Depuis le 1er octobre 2011, les taux ont chuté de manière historique. Alors que le taux moyen des crédits immobiliers s'établissait à 3,91 % au troisième trimestre 2011, il est aujourd'hui de 2,38 %. Les décisions de Mario Draghi n'y sont pas pour rien. Depuis le 5 juillet 2012,le taux directeur principal de la Banque Centrale Européenne a été revu à la baisse 5 fois, passant de 1,00 % à un niveau quasi nul depuis le 4 septembre 2014 : 0,05 %. L'objectif recherché par la BCE est simple : encourager l'inflation dans les pays de la zone euro qui ne cesse de diminuer depuis maintenant deux ans.

Sur le marché du crédit immobilier, cela se traduit par une baisse de plus de 1,5 points du taux moyen des crédits immobiliers en seulement 3 ans.

Evolution des taux fixes sur 20 ans entre le 1er octobre 2011 et le 1er décembre 2014 (source super-taux.com)

Pour en savoir plus : consultez notre baromètre des taux immobiliers

La production de crédit ne cesse de diminuer

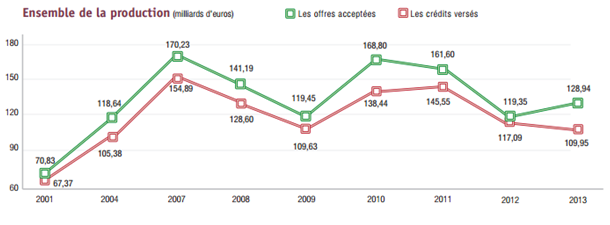

Si les crédits immobiliers n'ont jamais été aussi compétitifs, leur production en valeur diminue de manière continue depuis le mois de janvier 2014. Sur les 11 derniers mois, nous assistons à une baisse de 4,6 % par rapport aux chiffres enregistrés en 2013 au cours de cette même période.

Pour comprendre la morosité actuelle du marché de l'immobilier, il faut revenir en 2012, année pendant laquelle ont été identifiés les premiers symptômes de la crise de l'immobilier. Ce n'est pas tant l'intérêt des français pour le secteur de l'immobilier qui est en recul, mais les exigences des banques en matière de prêt immobilier qui ont été considérablement revues à la hausse.

Depuis l'entrée en vigueur des normes Bâle III en 2012, les banques doivent répondre à des règles de prudence qui leur impose des ratios de liquidités exigeants afin de conserver la maîtrise de leur passif. Dans ce contexte, les banques demandent à leurs clients des garanties bien supérieures lors du montage du prêt immobilier et bon nombre d'emprunteurs potentiels se voient refuser leur crédit. Les conséquences de ces nouvelles réglementations ont été immédiates sur le marché du crédit immobilier avec un recul de près de 26,4 % de la production de prêt immobilier au cours de l'année 2012.

Ensemble de la production de crédit entre 2001 et 2013 (en milliards d'euros source : creditlogement.fr)

Aujourd'hui, le comité Bâle recommande aux banques de délaisser le prêt à taux fixe au profit du crédit à taux variable, afin de faire peser le risque de taux sur l'emprunteur, et non sur l'organisme de crédit. Si les rumeurs vont bon train, il est malgré tout difficile d'établir des pronostics pour l'année 2015. L'évolution des prix dépendant d'avantage de l'accès des français au crédit immobilier plutôt que de leur intérêt pour l'immobilier qui lui n'a jamais été remis en cause.

Par : Romain Arnaud

L'actualité des taux

- Tour d’horizon sur le marché de l’immobilier Francilien au 1er trimestre 2016

- Les taux des crédits immobiliers poursuivent leur hausse en septembre 2015

- Le point sur le niveau des taux immobiliers en juin 2015

- Une recommandation du Comité Bâle qui pourrait changer la donne

- 2014, l'année de tous les records sur le marché du crédit immobilier

Trouvez le meilleur taux

1,81 %

15 ans - Paris IDF

1 Une étude personnalisée de votre situation

2 Les meilleures offres du marché

3 Une simulation gratuite et sans engagement